NISA口座の非課税期間終了に伴う手続きについて

2018年NISA購入分の2023年NISA勘定を使用したロールオーバー(移管)手続き申込受付およびロールオーバー手続きは終了いたしました。

尚、過去年のNISA購入分における翌年NISA勘定へのロールオーバー申込は、次の年に受付を終了しております。

- 2017年購入分 → 2021年12月終了

- 2016年購入分 → 2020年12月終了

- 2015年購入分 → 2019年12月終了

- 2014年購入分 → 2018年12月終了

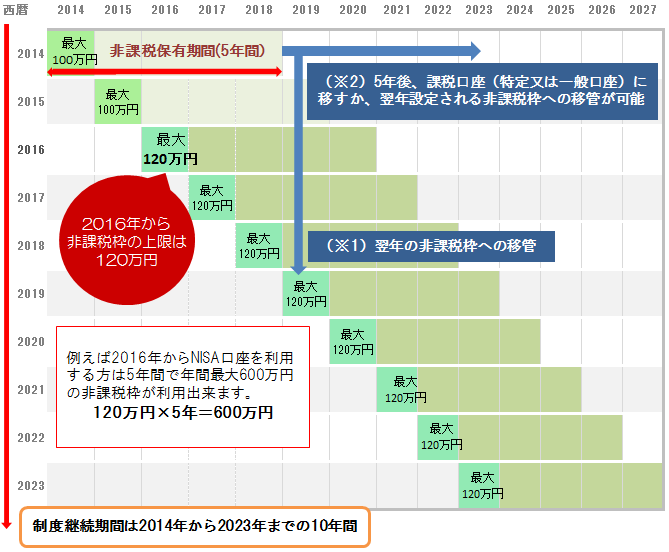

通常のNISAの非課税期間は最長5年とされております。

【2018年に一般NISA口座で購入されたお客様へ】非課税期間終了時におけるお手続きのお知らせ(2022年7月20日)(日本証券業協会)

非課税期間終了となるNISA預りの上場株式、投資信託等の取扱いについて

非課税期間終了をむかえたNISA預りの上場株式、投資信託等の取扱いは、以下の2通りとなります。

(※1)翌年の非課税管理勘定へロールオーバーする(翌年の非課税投資枠を使用)

(※2)特定口座または一般口座へ払い出す(以降、課税の取扱い)

※税率は復興特別所得税を含めると20.315%となります。

(※1)翌年の非課税管理勘定へロールオーバーする

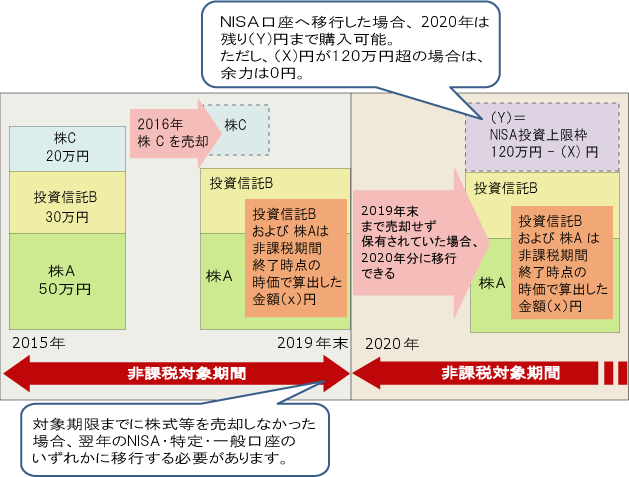

非課税期間である5年が経過した場合、一旦、非課税での運用が終了しますが、所定の手続きを行うことにより翌年の非課税枠に非課税期間終了時点の時価で「持ち越し(ロールオーバー)」することが出来ます。

- ※非課税期間終了時点の時価が翌年の投資枠(120万円)を超えていた場合でも非課税期間の延長は可能です。(ただし、翌年にNISAでのお買付はできなくなります。)

【(例)2019年12月末に非課税期間終了となる「2015年」勘定年の残高の場合】

(※2)特定口座または一般口座へ払い出す(以降、課税の取扱となります)

(※1)の翌年の非課税期間への持ち越し(ロールオーバー)を希望しない場合、非課税期間終了後、特定口座または一般口座へ移管いたします。

なお、移管後の配当金や売却益については、課税となります。

- ※移管する上場株式、投資信託等においては、制度上、取得価格は移管時(非課税期間終了時点)の時価となり、取得日は移管日となります。 NISA口座で買付された際の取得価額となりませんので、あらかじめご留意ください。

- ※特定口座または一般口座へ払い出された残高をNISA口座に移すことはできません。

よくあるご質問

- Q1.非課税期間終了となる上場株式や投資信託等の残高はどの画面で確認できますか?

- Q2.非課税期間終了となる上場株式や投資信託等の時価上昇により、非課税期間終了時に120万円を超えている場合、ロールオーバーはできますか?

- Q3.非課税期間が終了となる残高があり、何も手続きをしなかった場合はどうなりますか?

- Q4.非課税期間終了に際してロールオーバーを選択せず、特定口座または一般口座に払い出された残高を再度NISA口座へ移管することはできますか?

- Q5.ロールオーバーをした残高を特定口座または一般口座に払い出すことはできますか?

- Q6.ロールオーバーをするかどうかは、どのように判断すればよいのでしょうか?

- Q7.金融機関変更をして現在は別の証券会社でNISA口座を設定し、取引を行っています。過去に立花証券ストックハウスのNISA口座で買付し、現在も保有している銘柄が非課税期間を満了した場合、ロールオーバーできますか?

- Q8.立花証券ストックハウス証券口座で過去にNISA口座で買付し、現在も保有する銘柄があるが、NISA口座が未開設になっています。ロールオーバー手続きはできますか?

- Q9.投資信託を、NISA口座へ移管(ロールオーバー)、または、課税口座へ移管を選択した場合、投資信託の取得価額、個別元本は変更となりますか?

- Q10.翌年NISA口座への移管(ロールオーバー)申込入力後からロールオーバーが完了する迄の間に株式の分割・併合・移転・交換等が発生した場合はどのようになりますか?

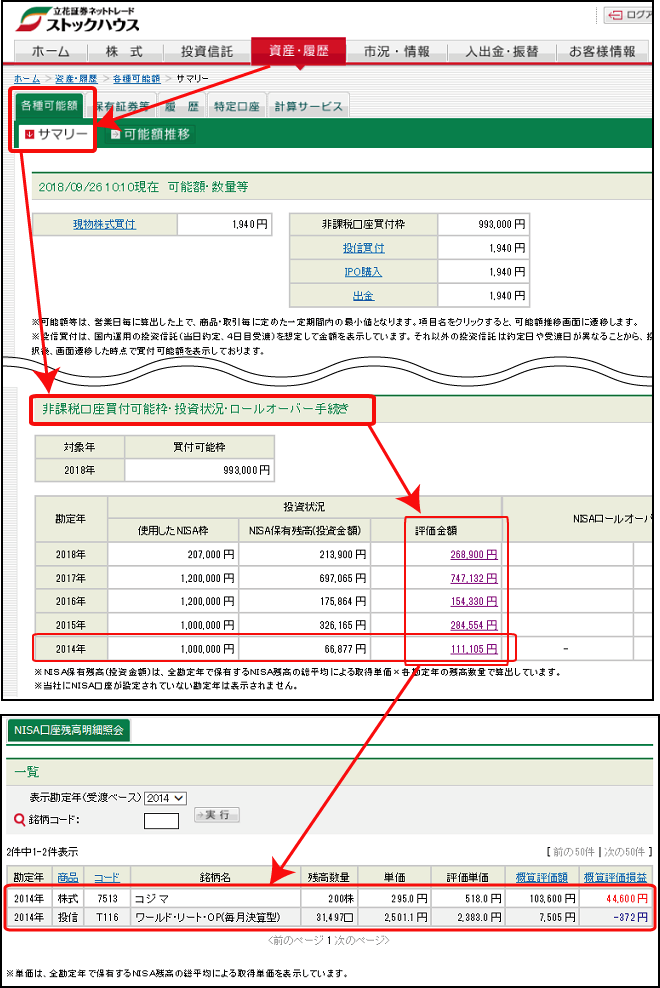

Q1.非課税期間終了となる上場株式や投資信託等の残高はどの画面で確認できますか?

ログイン後の[資産・履歴]-[各種可能額]-[サマリー]の順に進んだ画面最下の「非課税口座買付可能枠・投資状況・ロールオーバー手続き」より、「評価金額」をクリックすると非課税勘定年ごとの残高を確認することができます。

【(例)2018年12月末に非課税期間終了となる「2014年」勘定年の残高の場合】

Q2.非課税期間終了となる上場株式や投資信託等の時価上昇により、非課税期間終了時に120万円を超えている場合、ロールオーバーはできますか?

ロールオーバーできます。

非課税期間終了時点の時価が翌年の非課税投資枠の上限120万円を超える分についても持ち越し(ロールオーバー)することができます。そのため一部株式や投資信託等に限ってロールオーバーする必要はありません。

その際、取得価額は非課税期間終了時点の時価でロールオーバーとなります。

NISA口座で買付された際の取得価額とはなりませんので注意が必要です。

なお、NISAの非課税期間終了となる残高がある場合には、当年内営業日で受渡日が翌年となるNISAのお取引については、税制上の齟齬を回避する為、売買を停止いたします。(買付についてはNISAロールオーバー手続きの申込をされた場合に限り全銘柄がNISAでの買付停止の対象となります。売付についてはNISAロールオーバー手続きの申込の有無に関らず対象年のお預りがある銘柄がNISAでの売付停止の対象となります。)

Q3.非課税期間が終了となる残高があり、何も手続きをしなかった場合はどうなりますか?

課税対象となる特定口座または一般口座へ払い出されます。

特定口座を開設されている方は非課税期間終了後、自動的に特定口座の預りとなり、特定口座未開設の方は一般口座となります。

特定口座または一般口座への払い出しの際、取得価額は払い出し時点の時価(非課税期間終了時点の時価)となります。NISA口座で買付された際の取得価額とはなりませんので、注意が必要です。

Q4.非課税期間終了に際してロールオーバーを選択せず、特定口座または一般口座に払い出された残高を再度NISA口座へ移管することはできますか?

ロールオーバーに係る所定のお手続きがない場合は、特定口座または一般口座に払い出され、それらの残高を再度NISA口座へ移管することはできません。

Q5.ロールオーバーをした残高を特定口座または一般口座に払い出すことはできますか?

ロールオーバーされた残高を後日、特定口座または一般口座へ払い出すことは可能です。

ただし、ロールオーバーによって使用された非課税投資枠を再利用することはできません。

Q6.ロールオーバーをするかどうかは、どのように判断すればよいのでしょうか?

以下の情報から総合的に判断することが必要になると考えられます。

- NISA口座では、上場株式や投資信託等の配当金や売買益等は非課税となる一方で、これらの売買損失はないものとされます。したがって、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできません。損失の繰越控除(3年間)もできません。

- ロールオーバーを選択せず、特定口座または一般口座へ払い出した場合の課税口座における取得価額は非課税期間終了時点の時価となります。

- 非課税期間終了時点の時価が翌年の非課税投資枠の上限120万円を超える分についてもロールオーバーすることができます。

- ロールオーバーする時価残高の分だけ、翌年の非課税投資枠を使用します。これにより翌年のNISA口座における余力が少なくなります。

Q7.金融機関変更をして現在は別の証券会社でNISA口座を設定し、取引を行っています。

過去に立花証券ストックハウスのNISA口座で買付し、現在も保有している銘柄が非課税期間を満了した場合、ロールオーバーできますか?

できません。

当社ストックハウスでロールオーバーする年のNISA口座が設定されている必要があります。

また、NISA口座の保有銘柄の金融機関への移管ができません。

Q8.立花証券ストックハウス証券口座で過去にNISA口座で買付し、現在も保有する銘柄があるが、NISA口座が未開設になっています。ロールオーバー手続きはできますか?

できません。

当社ストックハウスでロールオーバーする年のNISA口座が設定されている必要があります。

なお、現在、NISA口座勘定が未設定となっている場合には、次のことが考えられます。

- 2017年9月末までにマイナンバーをご提供いただかなかった。

※過日ホームページお知らせでご案内の →「2017.05.23 NISA口座をお持ちで『マイナンバー未提出』のお客様はお早めにご登録をお願いします」をご覧ください。 - 現在、NISA口座勘定設定の金融機関変更を行い、別の証券会社でお取引されている。→Q7 金融機関変更をして現在は別の証券会社でNISA口座を設定し、取引を・・・

Q9.投資信託を、NISA口座へ移管(ロールオーバー)、または、課税口座へ移管を選択した場合、投資信託の取得価額、個別元本は変更となりますか?

投資信託をNISA口座へ移管(ロールオーバー)、または、課税口座へ移管した場合、取得価額は非課税期間満了時の最終営業日の基準価額をもとに再計算されます。個別元本に関しては、NISA口座から払い出される前の金額が引き継がれ再計算されます。

したがって、取得価額と個別元本の乖離が大きくなります。

なお、取得金額、取得価額、個別元本を求める再計算の過程において、円未満の処理方法が異なることにより、既存の保有残高の有無に関らず差異が生じる場合があります。

Q10.翌年NISA口座への移管(ロールオーバー)申込入力後からロールオーバーが完了する迄の間に株式の分割・併合・移転・交換等が発生した場合はどのようになりますか?

翌年NISA口座勘定へのロールオーバー申込入力受付時点から数量や銘柄相違が発生した場合は、お申込入力受付時の親株に対して行った指示に準じて変動分の数量・銘柄においても適用され、翌年NISA口座勘定へのロールオーバーまたは課税口座への移管が行われます。(親株を権利付日以前に売却された場合は対象外です。)

- ※株式分割・併合等により1株未満の株式が発生した場合には当社預かりとはなりません。

小数株分が現金化となるか信託銀行預入となるかはその都度発行会社により決定されます。

ただし、その他勘定のNISA口座、特定口座、一般口座に預かりがあれば、合計株数の整数部分を一般口座へ入庫します。

→株式分割等で1株未満の株式が発生した場合にはどうなりますか?

投資に際してのご留意点等

投資に際しては、取扱商品・手数料など各ページの記載事項や契約締結前交付書面等をよくお読みいただき、商品・取引の仕組みやリスクなどを十分にご理解の上、ご本人の判断と責任においてお取引ください。

- 【少額投資非課税制度(NISA)について】

-

※下記内容は、2023年までの現行NISAに関する記載です。

- 立花証券ストックハウスでNISA口座を開設するには、まず証券総合取引口座の開設が必要となります。

- NISA口座は、原則として、全ての証券会社や銀行などの金融機関等を通じて、一人1口座です(金融機関等を変更された場合を除く)。

- 所定のお手続きによりNISA口座を開設する金融機関等を変更することが可能です。金融機関等を変更した場合、変更前と変更後の複数の金融機関等にNISA口座を保有することになりますが、各年におけるNISA口座での商品の買い付けは1つのNISA口座においてのみ可能です。また、NISA口座内に保有されている商品を他の金融機関等に移管することはできません。なお、金融機関等を変更される年分の非課税管理勘定にて商品を買付けしていた場合、その年分については異なる金融機関等に変更することはできません。

- 複数の金融機関等に重複してNISA口座をお申し込みの場合には、開設手続きが遅れる場合があります。当社ストックハウスでのNISA口座開設を希望し、且つ既に他の金融機関等に口座開設の申し込みをされたお客様は、お早めに当該金融機関等へのご連絡と申請取消のお手続きをお願いいたします。

- 当社ストックハウスのNISA口座にてお取り扱いのある商品は、国内上場株式(ETF※、REIT、ETNを含む)、公募株式投資信託(一部銘柄を除く)です。

※ETF銘柄のうち「商品(外国投資法人債券)」(=銘柄名が WisdomTree から始まるもの)は含みません。 - NISA口座の利用限度額(非課税枠)の買い付けは一人年間120万円で、非課税枠の未使用分の翌年への繰り越しはできません。また、売却部分の枠の再利用はできません。

- NISA口座で発生した損失は特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできず、繰越控除もできません。

- 株式投資信託の分配金には、普通分配金と元本払戻金(特別分配金)があります。普通分配金は、投資信託の元本の運用により生じた収益から支払われる利益であり、NISA口座では非課税となります。一方、元本払戻金(特別分配金)は、「投資した元本の一部払い戻し」に当たるため、そもそも課税の対象ではなく、NISA口座の非課税のメリットはありません。

- NISA口座で国内上場株式等の配当金等を非課税とするためには、証券会社で配当金や分配金を受領する「株式数比例配分方式」を選択していただく必要があります。

- 非課税期間5年間が終わると、NISA口座の上場株式や株式投資信託等は、特定口座や一般口座などの課税口座に移り、その後の配当金や売買益等については課税されます。(所定の手続きを行うことで、引き続き、NISA口座で、翌年分の非課税枠を利用し、そのまま保有し続けることもできます。)

- 上記内容は今後変更される可能性があります。