【投資信託コラム】

第10回 投資信託は購入した後が最も大事(最終回)

2015.04.03(2018.9 更新)

「投資信託コラム」も今回で最終回となりました。前回までのコラムでは長期投資や分散投資の重要性、販売手数料や信託報酬などのコストを低く抑えることの大切さなどについて説明してきました。ファンド選びやポートフォリオ構築のポイントは理解していただけたかもしれませんが、資産運用はファンドを購入したら終わりではありません。より大事なのは、買った後のポートフォリオの“メンテナンス”です。

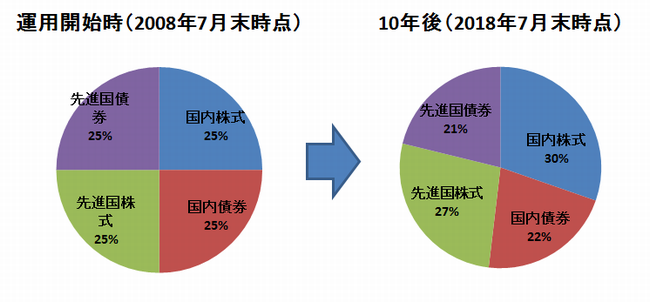

ポートフォリオのメンテナンスをしない場合、当初定めていた投資比率は資産の値動きによってバランスが崩れ、必要以上にリスクを取っていたり、取るべきリスクを取っていなかったりすることがあります。そのため、当初の投資比率を守るために「リバランス」を行う必要があります。リバランスとは、一般的に、値上がりした資産を売却する一方、値下がりした資産を買い増すことにより、定期的にポートフォリオのバランスを整えることを言います。例えば、図1で示すように、国内の株式・債券、先進国の株式・債券の4資産に均等投資したと仮定します(図1左図)。リバランスを実施しなかった場合、10年後の投資比率は、国内株式が30%と、当初に比べ5%も増えてしまいました(図1右図)。一方、先進国債券の比率は25%から21%に低下しています。

(図1)リバランスを実施しない場合の資産配分比率の変化

※ 2008年7月末時点で国内の株式・債券、先進国の株式・債券の4資産に均等投資したと仮定。各資産は以下のモーニングスターインデックス(単純)に基づく。国内株式=「国内大型ブレンド」、国内債券=「国内債券・中長期債」、先進国株式=「国際株式・グローバル・除く日本(為替ヘッジなし)」、先進国債券=「国際債券・グローバル・除く日本(為替ヘッジなし)」

出所 モーニングスター作成

国内株式の比率が増えたのは、アベノミクス相場による株価上昇を反映した結果です。ポートフォリオ全体では運用開始当初に比べて株式の比率が高くなっており、リスクを取り過ぎている可能性があります。株式市場が好調なときはよいかもしれませんが、ハイリスク資産である株式の比率が高くなっている分、株価が下落に転じれば当初の想定よりも大きな損失が発生することが考えられます。こうした事態を避けるために、定期的にリバランスを行い、4資産の比率を25%ずつに戻すことが重要です。

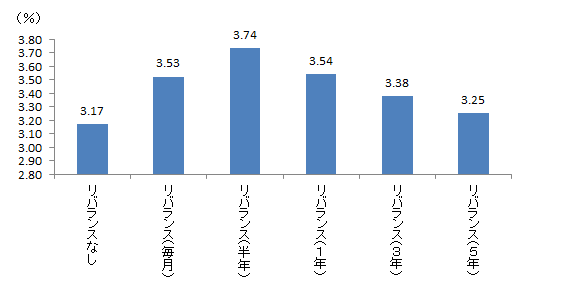

■リバランスは年1回がおススメ

次に、リバランスを行うとどのくらいパフォーマンスが改善するかを見てみましょう。図2は、国内の株式・債券、先進国の株式・債券の4資産に均等投資したと仮定し、リバランスを実施しない場合と、実施した場合の頻度別のトータルリターン(過去10年・年率)を比較したものです。これを見ると半年ごとにリバランスを実施した場合のリターンが33.74%と最も良好で、リバランスを実施しない場合を0.56%も上回っています。わずか0.56%と思うかもしれませんが、累積リターンではリバランスを実施しない場合を約8%上回っており、大きな差が開いています。

リリバランスを行う場合、ファンドによっては購入する際に販売手数料、売却する際に信託財産留保額というコストがかかるため、頻繁に行い過ぎるのもよくありません。半年には劣るものの、1年も同期間のリターンは3.54%と二番目に高くなっていますので、コストを考えると1年ごとのリバランスの方がよいでしょう。また、1年ごとのリバランスでも、販売手数料が無料の「ノーロード」ファンドを利用すればコスト面でのメリットがあります。

(図2)リバランス頻度別のトータルリターン(10年・年率)

※ 2008年7月末時点で国内の株式・債券、先進国の株式・債券の4資産に均等投資したと仮定。各資産はモーニングスターインデックス(単純)に基づく

※ リバランス時のコストは考慮しない

※ 期間:2008年7月末~2018年7月末

出所 モーニングスター作成

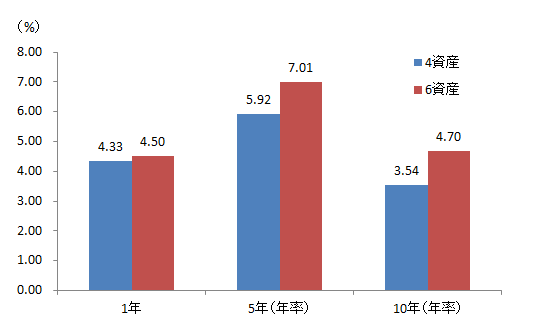

■新興国資産の追加でリターン改善

国内の株式・債券、先進国の株式・債券の4資産は、ポートフォリオのコア(中心)資産に位置付けられるため、初めての方はこれらの資産に投資するファンドから始めるとよいと思います。各資産のリスクとリターンの水準を把握し、運用に慣れてきたら、株式や債券と異なる値動きをする資産を追加で組み入れるのも一考です。例えば、REIT(不動産投資信託)は長期で見ると、日本では日銀による買い入れや米国では堅調な不動産市況を背景に堅調なリターンを達成しています。図3では、すでに説明した4資産分散に国内・海外のREITを加えた6資産のパフォーマンスを示しています。6資産のトータルリターンは過去1年、5年、10年で4資産を上回っており、REITを追加した分高いリターンとなっています。

(図3)4資産と6資産のトータルリターン比較

※ 2008年7月末時点で4資産(国内の株式・債券、先進国の株式・債券)、6資産(4資産と、国内と海外のREIT)に均等投資したと仮定。各資産はモーニングスターインデックス(単純)に基づく。国内REIT=「モーニングスターインデックス 国内REIT」、海外REIT=「モーニングスターインデックス 国際REIT・グローバル・除く日本(為替ヘッジなし)」

※ 4資産、6資産ともに年1回リバランス(リバランス時のコストは考慮しない)

※ 期間:2008年7月末~2018年7月末

出所 モーニングスター作成

「ファンドらくらくナビ」では、資産運用の目的などを入力することによって、目標達成に必要な利回りやモデルポートフォリオ、おススメのファンドなどが表示され、投資初心者でも簡単に自分に合ったファンド選びができます。すでに運用を始めている方もファンドらくらくナビを活用することで、ポートフォリオに新たに組み入れるファンドを見つけることができるでしょう。

作成 モーニングスター株式会社

この情報は投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的としてはいません。又、当社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。

著作権等の知的所有権その他一切の権利はモーニングスター株式会社並びに Morningstar,inc. に帰属し、許可なく複製、転載、引用することを禁じます。

関連コンテンツ

投資に際してのご留意点等

投資に際しては、取扱商品・手数料など各ページの記載事項や目論見書、目論見書の「収益分配金に関する留意事項」、取引規程、取引ルール等をよくお読みいただき、商品・取引の仕組みやリスクなどを十分にご理解の上、ご本人の判断と責任においてお取引ください。

- 【投資信託について】

-

- 買付時の手数料は無料ですが、信託報酬等の諸経費をご負担いただきます。

- 信託報酬は、純資産総額に対して年率2.585%(税込)を乗じた額を上限とし、ファンドによって異なります。

- ファンドによって、換金時に信託財産留保額をご負担いただきます。その額は、約定日の基準価額に0.5%を乗じた額を上限とし、ファンドによって異なります。

- ファンドには、信託財産の監査、投資対象の売買手数料、資産の保管、信託事務の処理、等の諸費用(それらにかかる消費税含む)がかかり、信託財産から支払われます(ファンドによっては、マザーファンドなど投資対象有価証券にかかる費用含む)。これら諸費用は、保有期間や売買条件、額、運用状況等に応じて料率や金額が異なるため、その料率や金額を予め明示することができません。

- ファンドは、組み入れた有価証券等の価格や市況・金利・為替相場等の変動、発行者の業務・財産状況の変化等により基準価額が上下し、損失が生じる恐れがあります。また、ファンドによっては、株式指標等に連動する性格をもたせているため、同指標等の価格変動により基準価額が上下し、損失が生じる恐れがあります。

- ブル(レバレッジ)型、ベア(インバース)型の投資信託の価額の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率に一定の倍率を乗じたものとは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。

上記の理由から、ブルベア型の投資信託は、中長期にわたる投資の目的に適合しない場合があります。

ブルベア型の投資信託は、投資対象物や投資手法により銘柄固有のリスクが存在する場合があります。